防水材料产业链 从巨头对决到市场景气度探微

防水材料作为建筑工程不可或缺的隐蔽性功能材料,其产业链景气度与房地产、基建等宏观周期紧密相连。当前,在房地产行业深度调整、基建投资稳健托底的背景下,防水行业正经历从规模扩张向质量提升、从单一产品向系统服务转型的关键阶段。以东方雨虹、北新建材、科顺股份、凯伦股份为代表的行业龙头,其战略布局与市场表现,成为观测行业景气度变动的核心窗口。

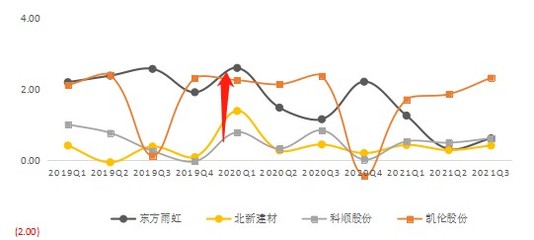

一、 竞争格局:四强鼎立,分化加剧

- 东方雨虹:行业绝对龙头,以“工程防水”为核心优势,建立了覆盖全国的产能布局和强大的直销渠道网络。其核心竞争力在于品牌影响力、研发实力(高分子材料等)及“虹人”服务体系。在房地产下行周期中,其通过加强非房业务(基建、工商业建筑、民用建材)拓展和严控应收账款,展现出较强的抗风险能力。

- 北新建材:作为中国建材集团旗下上市公司,以石膏板业务闻名,防水业务通过并购(蜀羊、禹王、金拇指)快速跻身行业前三。其核心优势在于央企背景带来的信用优势、资金成本优势以及“石膏板+”的协同销售能力。在行业调整期,其稳健的财务风格和产业链协同效应凸显。

- 科顺股份:行业第二梯队领军者,定位“建筑防水系统服务商”。近年来持续扩大产能,与保利资本等战略合作深化地产集采业务。公司积极拓展光伏屋面、修缮等新领域,寻求新的增长点。

- 凯伦股份:以“高分子防水材料”为鲜明特色,主打差异化竞争。在单层屋面、光伏屋面系统等细分领域具备技术先发优势。公司规模相对较小,但产品附加值高,受房地产周期影响的结构与其他公司有所不同。

整体格局呈现“一超多强”,东方雨虹龙头地位稳固,但北新建材凭借独特优势紧追不舍,科顺与凯伦则在细分领域寻求突破。行业集中度在政策驱动(如提标、质检)和成本压力下持续提升,中小企业加速出清。

二、 景气度驱动因素与变动分析

防水材料的终端需求主要来源于:

- 地产需求(承压):新房开工面积持续下滑是行业面临的最大压力源。虽然“保交楼”政策对竣工端存量施工带来一定支撑,但增量市场萎缩明显。这直接导致以房地产客户为主的传统工程渠道增长乏力,应收账款风险上升。

- 基建需求(稳健托底):交通、水利、市政等基础设施建设项目为防水材料提供了稳定的需求来源。尤其在国家加大基建投资力度的背景下,高铁、地铁、地下管廊、水利设施等领域的需求成为龙头企业重要的业绩增长点。

- 存量市场与新兴领域(新蓝海):

- 建筑修缮:随着大量建筑进入维修期,屋顶、外墙、地下室等渗漏维修市场空间巨大,是未来重要的增长引擎。

- 光伏屋面:“光伏+防水”一体化成为风口,对防水材料的耐久性、可靠性提出更高要求,为凯伦、东方雨虹等具备高分子材料技术的企业带来机遇。

- 民用建材:零售端(家庭装修、堵漏产品)市场分散但需求稳定,受周期影响小,是平滑周期波动的有效途径。

当前景气度判断:行业整体处于 “总量承压、结构分化” 的阶段。传统地产驱动模式式微,行业增速放缓。景气度不再普适,而是高度依赖于企业所聚焦的细分市场。能在基建、修缮、光伏等非房或新兴领域快速布局,并有效控制风险的企业,将表现出更强的经营韧性。

三、 建筑材料销售渠道的演变

销售渠道的变化直接反映了行业应对周期的方式:

- 工程直销(占比最高,面临调整):直接对接大型房企、建筑总包方和重大项目。过去是增长主引擎,现在面临客户回款周期拉长、风险甄别要求提高的挑战。龙头企业正优化客户结构,向优质央企国企、地方城投及重大项目倾斜。

- 经销渠道(重要性提升):包括区域经销商和战略合作经销商。经销网络能有效下沉市场,覆盖中小工程和零售市场,并分担资金风险。各公司均在加强经销商体系建设与管理。

- 零售渠道(战略地位凸显):通过建材超市、专卖店、社区店及线上平台直接服务家装客户和工长。该渠道现金流好、品牌黏性强。东方雨虹的“虹哥汇”、科顺的“堵漏宝”系列等都是重点发力方向。

- 多元化渠道融合:例如,为分布式光伏项目提供系统解决方案,融合了工程、产品和技术服务;建筑修缮业务则需要“产品+施工+服务”的本地化渠道能力。

四、 未来展望与核心观察点

防水材料行业正穿越周期,未来看点在于:

- 行业整合加速:环保、质量、成本压力下,落后产能持续退出,市场份额进一步向头部企业集中。

- 产品与系统升级:从单一材料销售转向提供“防水系统解决方案”,对材料性能(如耐久、环保)、设计能力和施工服务质量要求全面提升。高分子等新型防水材料的占比有望提升。

- 现金流与质量成为生命线:在需求增速换挡期,稳健的财务政策、健康的应收账款和经营活动现金流,比营收规模的增长更为重要。

- 新赛道竞争白热化:在光伏屋面、建筑修缮等新兴领域,头部企业均已重兵布局,竞争将从产能扩张转向技术、服务和商业模式创新。

结论:防水材料行业的短期景气度仍与宏观地产政策紧密相关,但中长期成长逻辑已切换至存量更新、绿色建筑(光伏一体化)和系统性服务能力。东方雨虹的综合实力、北新建材的协同与稳健、科顺的进取布局、凯伦的差异化技术,构成了观察行业多维演变的坐标系。投资者关注的重点,应从单纯的产能和营收增长,转向各公司在结构分化市场中的战略执行力、现金流质量及在新兴领域的卡位优势。

如若转载,请注明出处:http://www.lt-bk.com/product/71.html

更新时间:2026-06-18 21:30:20